Hier der Rat des „Experten“ 🙂

Bei einer Krankschreibung fließt das Gehalt nicht ewig weiter. Und viele Selbständige können sich einen längeren Verdienstausfall ohnehin nicht leisten. Finanztip-Chef Tenhagen erklärt, wie man sich absichert.

![]()

Hier der Rat des „Experten“ 🙂

Bei einer Krankschreibung fließt das Gehalt nicht ewig weiter. Und viele Selbständige können sich einen längeren Verdienstausfall ohnehin nicht leisten. Finanztip-Chef Tenhagen erklärt, wie man sich absichert.

…. „Gerade junge Leute sollten sich also gut überlegen, ob sie sich wirklich auf 50 Jahre an einen Wohnsitz binden können…“

Ein Wohn-Riestervertrag sichert jedem Hauskäufer Zulagen vom Staat. Das klingt toll, lohnt sich aber nicht.

Sehr schöner Rechner, um mal abzuschätzen was so passieren kann. Hier ausprobieren:

Schätzen Sie Ihr Risiko einer Berufsunfähigkeit. Erfahren Sie, ob Sie eine Vorsorgelücke haben – und wie Sie diese schließen können.

Auch keine Überraschung …

Quelle: SPIEGEL ONLINE

Nachdem das System politisch (Ulla Schmidt) und durch sich selbst (Billigtarife + Provisionsexzesse) jahrelang beschädigt wurde, gibt die Niedrigzinsphase der privaten Krankenversicherung den Rest. Spektakuläre Erhöhungen werden die Folge sein, die DKV fängt damit an. In weniger als 10 Jahren wird es eine Bürgerversicherung geben, das prophezeihe ich schon seit einiger Zeit. Wie schade um ein einst so gesundes System. Der Artikel fasst komplexe Zusammenhänge vereinfacht zusammen, trifft aber den Punkt sehr genau.

In der privaten Krankenversicherung drohen soziale Verwerfungen. Das liegt daran, dass die Branche zu viele geködert hat, die ins gesetzliche System gehören. Ein Kommentar.

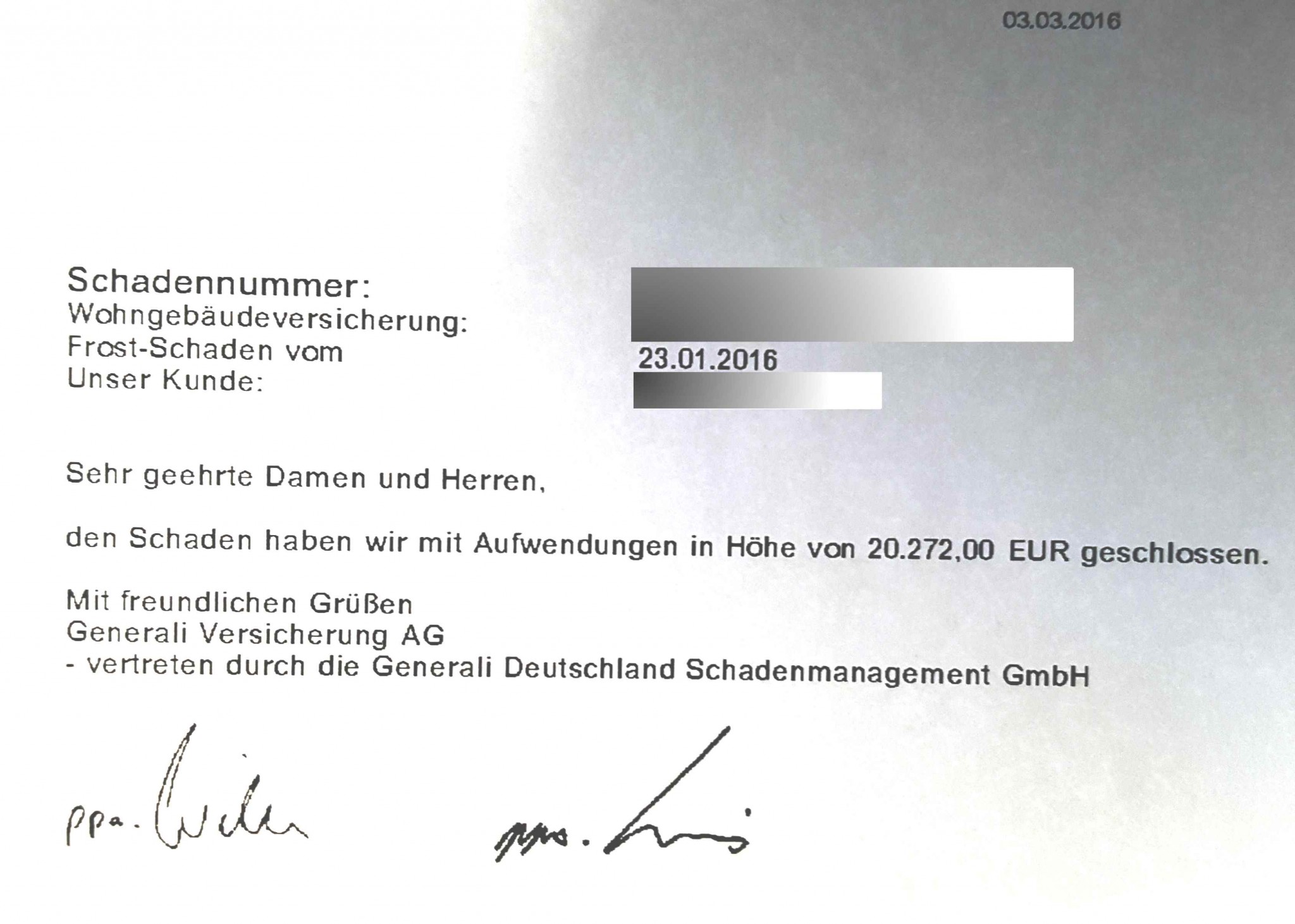

Es läuft mal wieder richtig gut. Großer Wasserschaden am 23. Januar passiert. Am 03.März bereits zur vollen Zufriedenheit der Kundin abgerechnet. Nicht nur durch unseren Schadenservice, auch an die Schadenabteilung der Generali: Herzlichen Dank!

Beispiel: Ein 37-jähriger Sparer zahlt bis 67 mit Wohn-Riester eine Eigentumswohnung ab. Die maximale Förderung liegt pro Jahr bei 2.100 Euro. „Genau diese gewährte Förderung summiert der Staat Jahr für Jahr auf einem fiktiven Wohnförderkonto auf – und verzinst sie noch mit 2 Prozent pro Jahr. Er merkt sich also, was er dem Sparer geliehen hat und holt sich später einen Teil davon zurück“, … Auf diesem Förderkonto liegen nach 30 Jahren also 86.000 Euro. Ein Normalrentner mit 27 Prozent Steuersatz müsse also 23.000 Euro Steuern zahlen. Wenn er die Summe auf einen Schlag bezahlt gibt es 30 Prozent Nachlass vom Staat

Woh

Die vergangenen Quartale legte die Zahl der verkauften Wohn-Riester-Verträge stetig zu. Damit ist Wohn-Riester derzeit die erfolgreichste Form des staatlich geförderten Produkts. Aber das Produkt hat auch Nachteile.

Quelle: Immobilien-Finanzierung : Steuer-Stress bei Wohn-Riester?

Wem sich die Frage stellt… sehr einfacher Rechner!

Mit dem von Steuerberatern entwickelten Firmenwagenrechner ermitteln Sie mit wenigen Klicks Ihre Steuerersparnis im Vergleich zur pauschalen 1%-Regel.

Quelle: Firmenwagenrechner: 1%-Regel oder Fahrtenbuch? Wie viel spare ich?

Stimmt 🙂

Versicherung in Witten